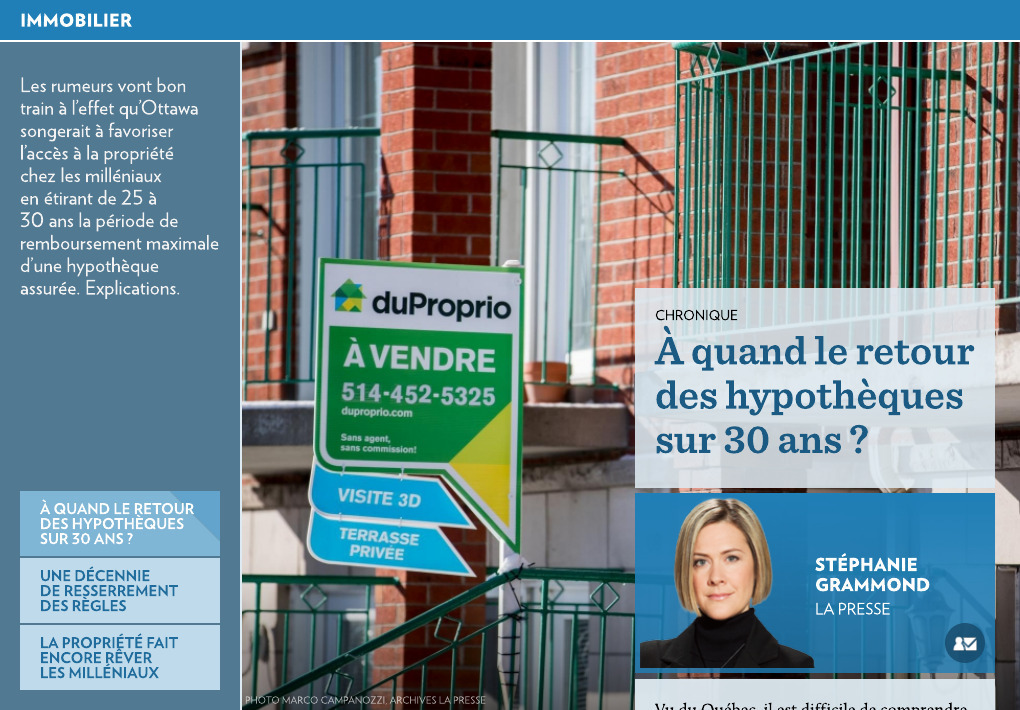

Immobilier

Cet écran a été partagé à partir de La Presse+

Édition du 8 février 2019,

section AFFAIRES, écran 2

Vu du Québec, il est difficile de comprendre pourquoi Ottawa devrait jeter de l’huile sur le marché immobilier en étirant de 25 à 30 ans la période de remboursement maximale d’une hypothèque assurée.

Chez nous, tout baigne. Les ventes et les prix des maisons ont augmenté de 3 % l’an dernier. Et vogue la galère.

Mais dans les autres provinces, le bateau prend l’eau. En particulier, Vancouver vient de connaître son pire mois de janvier depuis le début des années 90 au chapitre du nombre de transactions de maisons unifamiliales, dont le prix moyen est en baisse de 17 % depuis un an.

À l’échelle nationale, la faiblesse du marché immobilier et de l’industrie de la construction commence à se répercuter sur l’ensemble de l’économie canadienne. Rien de très vendeur à neuf mois des élections fédérales.

Alors que le gouvernement devrait bientôt déposer son budget, les rumeurs vont bon train sur les mesures qui pourraient favoriser l’accès à la propriété chez les milléniaux… et séduire les électeurs sans coûter un cent aux coffres de l’État qui est déjà critiqué pour ses déficits récurrents.

Mais en assouplissant les règles des prêts hypothécaires, Ottawa changerait complètement le cap qu’il a suivi au cours de la dernière décennie. Depuis la crise du crédit en 2008, le Canada est intervenu plus d’une demi-douzaine de fois pour contrer la surchauffe du marché immobilier et protéger les Canadiens contre le surendettement (voir autre onglet).

La recette a assez bien fonctionné jusqu’ici. Mais le marché immobilier canadien reste vulnérable, comme en témoigne la plus récente Évaluation du marché de l’habitation, diffusée hier par la Société canadienne d’hypothèques et de logement (SCHL).

***

Alors, il faut rester prudent avant de relever l’amortissement maximal qu’Ottawa avait abaissé de 40 à 35 ans en 2008, puis à 30 ans en 2011 et à 25 ans en 2012.

Aujourd’hui, l’industrie voudrait que l’amortissement remonte à 30 ans pour les premiers acheteurs qui doivent faire assurer leur prêt par la SCHL ou un autre assureur privé parce qu’ils ont une mise de fonds inférieure à 20 % du prix de la maison.

Un tel changement permettrait aux jeunes ménages de s’offrir une maison 11 % plus coûteuse, a calculé à ma demande Denis Doucet, porte-parole de Multi-Prêts.

En étirant l’élastique au maximum (ce qui n’est pas du tout conseillé), un couple dont les revenus combinés s’élèvent à 100 000 $ pourrait acheter une maison 689 000 $ en amortissant son hypothèque sur 30 ans. C’est 68 000 $ de plus qu’avec un amortissement sur 25 ans.

D’un autre côté, l’amortissement sur 30 ans pourrait permettre de réduire les mensualités aux ménages qui ont un budget serré. Par exemple, un propriétaire qui verse 1000 $ par mois pour rembourser son hypothèque sur 25 ans pourrait diminuer son paiement à 933 $ en l’amortissant sur 30 ans.

Cela lui donnerait une bouffée d’air de 800 $ par année. Mais au bout de 30 ans, l’hypothèque lui coûterait 25 000 $ de plus d’intérêts. Pas un cadeau !

Déjà, avec les marges de crédit hypothécaires, les propriétaires peuvent rembourser seulement les intérêts et rester endettés pour l’éternité. L’Agence de la consommation en matière financière du Canada (ACFC) a d’ailleurs fait plusieurs mises en garde à ce sujet.

Est-il vraiment essentiel d’allonger l’amortissement des hypothèques pour laisser les propriétaires payer encore plus d’intérêts ?

Faut-il vraiment assouplir les règles hypothécaires, ce qui risque de faire grimper les prix davantage et rendre les maisons encore plus inabordables ?

***

Je comprends que, dans certaines villes, les jeunes puissent difficilement accéder à la propriété à cause de l’ascension des prix des dernières années et de la récente remontée des taux d’intérêt.

« La difficulté d’amasser une mise de fonds est le principal obstacle à l’achat d’une propriété », explique Paul Cardinal, directeur du service économique de l’Association des professionnels de la construction et de l’habitation du Québec (APCHQ).

En épargnant 10 % de son salaire, il faut 34 mois pour accumuler la mise de fonds nécessaire à l’achat d’une maison représentative dans la région de Montréal, selon le Suivi de l’abordabilité du logement de la Banque Nationale. À Toronto, il en faut 102 et à Vancouver, 340. C’est plus de 28 ans ! Autant dire qu’une maison unifamiliale est un rêve inaccessible pour le ménage moyen.

Pourtant, c’est à Montréal que le taux de propriétaires est le plus faible, à 56 % contre 68 % pour les grandes villes canadiennes.

Afin d’aider les jeunes à se bâtir une mise de fonds, Ottawa pourrait revoir les règles du Régime d’accession à la propriété (RAP) qui permet de puiser jusqu’à 25 000 $ dans son Régime enregistré d’épargne-retraite (REER) pour l’achat d’une première maison.

Lors de la dernière campagne électorale, les libéraux de Justin Trudeau s’étaient engagés à élargir le RAP pour aider les Canadiens qui font face à une séparation, un décès ou un changement d’emploi. Mais rien ne s’est concrétisé.

Pourtant, après plus d’un quart de siècle d’existence, le RAP aurait besoin d’une cure de Jouvence, car il n’est plus au diapason de la réalité des familles d’aujourd’hui. Les couples se font, se défont et se refont. Mais à cause de règles archaïques, beaucoup de premiers acheteurs sont privés du RAP parce que leur conjoint a déjà été propriétaire, comme je l’ai dénoncé dans une récente chronique.

L’APCHQ prône même la mise en place d’un RAP intergénérationnel qui permettrait aux parents de puiser dans leur REER pour aider leurs enfants à acheter une maison, sans subir de conséquence fiscale.

Mais si on veut aider les jeunes à s’acheter une propriété, le plus simple serait certainement d’abolir la taxe de bienvenue, au moins pour les premiers acheteurs, comme cela se fait dans d’autres provinces.

Malheureusement, Québec a choisi la route inverse en permettant aux villes de hausser leurs droits de mutation, ce que plusieurs se sont empressées de faire depuis un an.

Octobre 2008 (annoncé le 9 juillet 2008)

* La période d’amortissement maximale des nouveaux prêts baisse de 40 à 35 ans.

* La mise de fonds minimale grimpe de 0 à 5 %.

* On impose un score de crédit minimum.

19 avril 2010 (annoncé le 16 février 2010)

* Les emprunteurs qui optent pour une hypothèque à taux variable ou une hypothèque à taux fixe de moins de cinq ans doivent établir leur admissibilité en utilisant le taux fixe de cinq ans affiché par les banques.

* Lors du refinancement d’un prêt assuré, le montant maximum du prêt est réduit de 95 à 90 % de la valeur de la propriété.

* La mise de fonds grimpe de 5 à 20 % pour les petits immeubles à revenus (un à quatre logements) qui ne sont pas occupés par le propriétaire.

18 mars 2011 (annoncé le 17 janvier 2011)

* La période maximale d’amortissement des nouveaux prêts baisse de 35 à 30 ans.

* Lors d’un refinancement d’un prêt assuré, le montant maximum du prêt est réduit de 90 % à 85 % de la valeur de la propriété.

9 juillet 2012 (annoncé le 21 juin 2012)

* La période maximale d’amortissement des nouveaux prêts baisse de 30 à 25 ans.

* Lors du refinancement d’un prêt assuré, le montant maximal du prêt est réduit de 85 % à 80 % de la valeur de la propriété.

* Les marges de crédit hypothécaire sont plafonnées à 65 % de la valeur de l’habitation

* Les ratios d’endettement de l’acheteur sont limités à 39 % (dépenses reliées au logement/revenus bruts) et à 44 % (dépenses reliées au logement et remboursement des dettes/revenus bruts).

* Les prêts assurés sont limités à des maisons dont la valeur est inférieure à un million de dollars.

15 février 2016 (annoncé le 11 décembre 2015)

* La mise de fonds minimale grimpe de 5 % à 10 % du prix de la propriété pour la tranche de prix dépassant 500 000 $.

17 octobre 2016 (annoncé le 3 octobre 2016)

* Pour toutes les hypothèques assurées, l’emprunteur doit établir son admissibilité avec un taux d’intérêt de référence publié par la Banque du Canada qui est généralement supérieur de 1,5 à 2 points de pourcentage.

1er janvier 2018 (annoncé le 17 octobre 2017)

Le test de simulation de crise s’étend aux hypothèques non assurées. Les emprunteurs doivent établir leur admissibilité en utilisant le taux affiché de cinq ans, tel que publié par la Banque du Canada, ou encore le taux de leur prêt hypothécaire majoré de 2 points de pourcentage, selon le plus élevé des deux.

Sources : APCHQ, Multi-Prêts

On les croyait différents des générations qui les ont devancés, mais en matière immobilière, il n’en est rien. La moitié de la cohorte des 18 à 34 ans, selon un sondage, a l’intention de devenir propriétaire d’ici cinq ans.

Cette proportion est même légèrement à la hausse par rapport à notre dernière enquête qui date de 2016, indique Rémi Couture, conseiller en analyse de marché pour le Fonds immobilier FTQ, l’un des organismes commanditaires de l’enquête réalisée par la firme Léger en compagnie de l’Association des professionnels de la construction et de l’habitation du Québec (APCHQ) et de la Fédération des chambres immobilières du Québec (FCIQ).

Les jeunes ménages qui feront le saut opteront pour des propriétés existantes à 59 %. Ils prévoient les rénover et estiment les travaux à 15 200 $ en moyenne.

Les milléniaux, dans une proportion de 55 %, rêvent de s’acheter une maison unifamiliale en ville. Mais entre le rêve et la réalité, il y a un monde. Les trois quarts des 18 à 34 ans devenus propriétaires au cours des cinq dernières années ont finalement acheté en banlieue, à cause du prix principalement, explique M. Couture. Pour ceux qui sont restés dans les quartiers centraux, la copropriété s’est imposée d’elle-même.

« On constate que les jeunes font bien leurs devoirs », se réjouit par ailleurs M. Couture. Il en a pour preuve que 73 % des propriétaires de 18 à 34 ans ont obtenu leur prêt dès la première demande. Près de 6 propriétaires de 18 à 34 ans sur 10 versent une mensualité hypothécaire de moins de 1000 $, ce qui est raisonnable surtout à Montréal, fait valoir M. Couture.

Quand on compare les résultats avec ceux de l’ensemble du Québec, on constate des différences dans les comportements. Ainsi 46 % des 18 à 34 ans ont l’intention d’acheter d’ici cinq ans, comparativement à 50 % dans la région montréalaise.

Autres observations : parmi les acheteurs des cinq dernières années, les trois quarts ne sont pas arrivés à accumuler les 20 % de mise de fonds. La moitié d’entre eux ont opté pour un terme de cinq ans et 75 % pour un taux d’intérêt fixe.