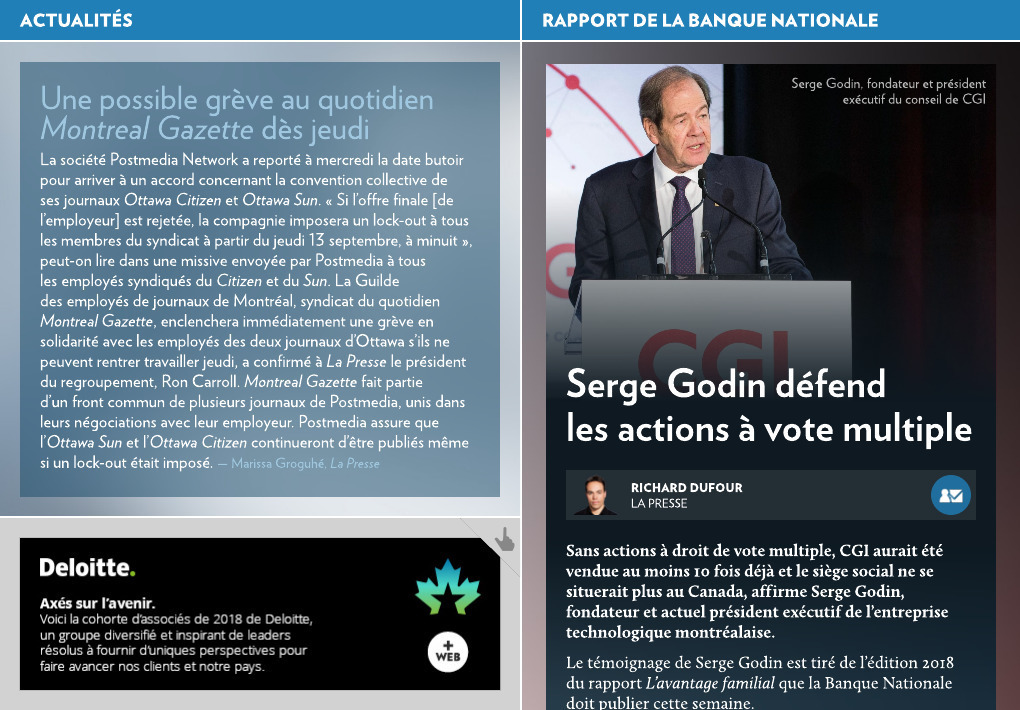

Sans actions à droit de vote multiple, CGI aurait été vendue au moins 10 fois déjà et le siège social ne se situerait plus au Canada, affirme Serge Godin, fondateur et actuel président exécutif de l’entreprise technologique montréalaise.

Le témoignage de Serge Godin est tiré de l’édition 2018 du rapport L’avantage familial que la Banque Nationale doit publier cette semaine.

« C’est une citation assez puissante », dit Vincent Joli-Cœur, coauteur du rapport et vice-président du conseil, marchés financiers, à la Banque Nationale. Il explique qu’il a été décidé de mener des entrevues avec quelques patrons d’entreprise afin d’« aller au-delà des chiffres ».

L’exercice vient complémenter la création, il y a trois ans, d’un indice des entreprises familiales canadiennes par la Banque Nationale. Lors de sa création en 2015, cet indice dégageait un rendement dépassant de 120 % celui de l’indice composé S&P/TSX sur une période de 10 ans.

Pour concevoir son indice, la Banque Nationale avait sélectionné 30 entreprises, dont environ 50 % provenaient du Québec. Une quinzaine de titres se sont depuis ajoutés à l’indice et sa gestion est maintenant l’affaire de S&P Dow Jones Indices.

En date du 1er juin dernier, l’indice BNC des entreprises familiales affichait un rendement total absolu de 206 % depuis juin 2005, la période de référence de l’indice, comparativement à 133 % pour l’indice composé S&P/TSX rendement total sur la même période. Le rendement se démarque également sur une base annualisée. Il atteint 9 %, comparativement à 6,7 % pour l’indice composé S&P/TSX rendement total.

Parmi les 43 sociétés qui composent aujourd’hui l’indice, 27 (soit 63 % des entreprises familiales) présentent une structure d’actions à droit de vote multiple, assorties de droits de vote plus avantageux pour une catégorie.

Chez CGI, les porteurs d’actions subalternes classe A comportant droit de vote ont droit à une voix par action et les porteurs d’actions classe B ont droit à dix voix par action. Serge Godin est le principal détenteur d’actions à vote multiple de CGI. En date du 1er janvier dernier, 44 % de l’ensemble des droits de vote étaient rattachés aux actions subalternes classe A de CGI, contre 56 % pour les actions classe B en circulation.

« Les actions à droit de vote multiple sont un moyen efficace de contrebalancer les transactions en Bourse de plus en plus frénétiques de notre époque et d’offrir aux sociétés plus de stabilité et de continuité, deux ingrédients incontournables pour pouvoir prendre des décisions avec une vision à long terme. »

— Serge Godin, fondateur et président exécutif du conseil de CGI

L’entrepreneur affirme dans le rapport que 40 % des actions en Amérique du Nord sont échangées tous les sept mois. « En fait, vous ne pouvez pas considérer les détenteurs de ces actions comme des actionnaires ayant une influence sur l’avenir des sociétés. Avec des actions à droit de vote multiple, la direction des sociétés contrôlées a beaucoup plus de chances de contrer de telles situations et d’établir des relations à long terme avec leurs véritables actionnaires », dit-il.

Les auteurs du rapport soulignent qu’il y a un débat parfois virulent au sujet des structures d’actions à droit de vote multiple permettant à un certain nombre d’actionnaires, notamment les membres de la famille, d’exercer le contrôle « in fine » sur les sociétés grâce à des actions comportant plus de droits de vote. « Certains ont plaidé en faveur de l’abolition des structures d’actions à droit de vote multiple puisqu’elles seraient contraires au principe de bonne gouvernance et des intérêts bien compris des actionnaires », souligne le document.

« Si nous avions abandonné les actions à droit de vote multiple, je crois que nous ne serions plus là aujourd’hui et que vous ne verriez pas BRP et Bombardier telles qu’elles sont. »

— Pierre Beaudoin, président du conseil d’administration de Bombardier, au cours d’un entretien avec les auteurs du document

« Chez Bombardier, les avions de la C Series [aujourd’hui A220] n’auraient jamais volé, et je pense même que la société aurait été scindée et vendue si la famille n’avait pas été là », ajoute l’ex-PDG de Bombardier.

« Nous admirons les entrepreneurs qui, comme mon grand-père, ont fondé de grandes entreprises avec une seule idée, communément appelés des patenteux. Dans notre famille, nous estimons les entrepreneurs qui rêvent grand. »

Critères de taille, liquidité et contrôle

Pour les besoins du rapport, une entreprise contrôlée par une famille est une entreprise dans laquelle les membres d’une famille exercent une influence importante sur la stratégie à long terme, la planification et les décisions.

Autrement dit, la famille fondatrice ou le ou les fondateurs contrôlent directement ou indirectement 10 % ou plus des droits de vote. Il peut s’agir aussi d’un individu ou d’entités reliées contrôlant directement ou indirectement 33,3 % ou plus des droits de vote.

Pour figurer dans l’indice, les actions ordinaires de la société doivent être inscrites depuis au moins 12 mois à la fin du mois qui précède la date du réexamen annuel, la société doit avoir une capitalisation boursière ajustée en fonction du flottant d’au moins 1 milliard, en plus de répondre à des critères minimums de volume quotidien moyen négocié.

12 entreprises québécoises incluses dans l’indice BNC des entreprises familiales

Québecor

Transcontinental

Financière Power

Couche-Tard

CGI

Bombardier

BRP

Saputo

Cascades

Thérapeutique Knight

Molson Coors Canada

Power Corporation

Source : Financière Banque Nationale